会议时间:2014年11月18日

会议地点:北大光华老楼102室

会议主题:《金刚经》、互联网金融、资产证券化与后现代金融

演讲者:宋光辉(微信号:qqsong)

上面我只是介绍一下我们投行拉单的现实案例,给大家轻松一下,让大家体会我们中国做投行的真实现状。

我现在干什么活?我为了在全国搭建这个体系,我要说服一些人,有时候我觉得投行人挺不容易,什么都没有还忽悠别人搞一些东西出来(笑)。我要说服一个视频电视的会议提供者,免费给我提供一个全方位的视频系统,我为什么搞这个视频系统?第一,宣传我的后现代金融理念,发展下线;第二,这就是我的路演系统。

我们这个系统怎么做,我做资产化怎么结合这个系统来做?这些在全国各地的人,他们帮我联系金融办,金融办再帮我联系当地的几百家的小贷公司。(各地的人)他们做了一个渠道经理的活,我把这个金融产品设计出来,我去讲课,协助他们把这个客户拿下,我给他们分20%。出来的金融产品,我拿来在这个系统中做路演,卖给基金经理。不能公开推销,这是违规的。不能拆分,不能给他们(基金经理)分钱,请他们吃饭是可以的(笑)。

所以说有了这样的体系,你们发现没有?这个体系里面的人,他甚至不需要有任何金融知识,他听过我一堂课之后,照葫芦画瓢就能把这事情做起来。这是我对后现代金融的理解,我把它用到实践,而且我已经用这种方式拿下一批单子。因为做渠道经理,他天天在当地,他比我更优秀,客户经理跟这个老板很熟。

那么同样的道理,我今天想在北大发展我的同盟军。作为金融产品经理,至少在当下我可能比你们优秀一点。但是因为你们在北京,你们处于学生这个圈子,你在发展学生渠道,对客户,对学生客户的粘性比我强。所以我觉得你跟我联手,我给你知识,你帮我搭渠道。我们在北大,在哪里,搞一个全北京高校的一个后现代金融的讲座,我的能力可以给你输入。

我今天讲的太多我的广告,其实我是想以这个真实的例子表明未来的后现代金融的打法已经和传统的打法完全不一样了。我是好不容易从古典金融和现代金融中跳出来的。(这种做法)原来我是很不好意思的。为什么不好意思?抹不开面(笑)。

最近我自己搞了一个闪餐活动,我也是刻意改变金融家原有的作派与风格。大家知道,我们原来请客吃饭是怎样的吗?先拿名片出来,打电话,我们哪里见过,要不过来我请你吃饭。

我现在作为后现代金融学家已经不这么干了。那我怎么干?我每天在北京或者深圳,我快到饭点的时候,就在微信上说“某时某刻,宋光辉在某地,欢迎当地人请我吃饭,快点报名,女士优先(众人笑)”。而且每次都还真有人请我吃饭。我不是贪这个饭,我只是宣扬我的后现代金融理念,就是说金融家吃饭别那么约束,为什么非打个领带,拿个名片。我们吃完,聊完天,就走了。是美女的话,我后面可能还再打一次电话,关心一下,不是美女,我马上就走了(众人笑)。

我的整个新货币论和后现代金融内容比较多,我今天更多的是想给大家理念上的。为什么东扯西扯一些不着边际的东西。这其实是禅宗的做法了。我想请大家突破对金融的理解,突破对货币的理解,突破对金融产品的理解,突破对金融家的理解。

一切的东西,原来你们学的都不是它的本质,当然我今天讲的也不是本质,但是至少我给了另一个面,另一个金融家的面,另一个货币的面,另一个思考面给大家,我希望有助于大家形成自己的理解。作为佛法来讲,你永远不要把这些理解当成真理,永远都是片面的,永远都是不可信的,这也是一种谦卑的心态,有了这样谦卑的心态,你才能不断的突破。

在我说的机构的解构与重构中,提到非正式金融组织的兴起。我举几个案例。我原来在中金待过,在海通也待过,在华泰联合也呆过。我也是在讲我的跳槽经历,跳得太频繁了,我原来觉得很难受。经常说自己跳的太频繁,是不是不安定或者怎样,我后面才为我的行为找到了合法性的基础。我发现这么频繁的跳槽就是后现代金融家干的活(众人大笑)!因为后现代金融家不喜欢组织,不喜欢有组织管我,我个性太强,也不喜欢组织管我。

所以我觉得未来后现代金融跟互联网思维有很相像的地方,今天我所谈的合作,我不会给跟我合作的人一分钱工资,就像我之前翻译合作的人,一分钱都不会给,那给什么?给理念。你要相信,相信这个理念。未来后现代金融是靠理念行事的,外界的约束已经不重要。现在的90后想跳就跳,想跑就跑,外界的约束没有任何意义。

未来你干这件事情或者你不干这件事,取决于一定是说你自己喜欢才干,这是后现代的一个趋势;第二,你从干这个事情中自己能获益,而不是说你从我这拿到1万的工资,未来谁都不会在意这1万块钱工资,这就是我的一个理念,我自己在践行,我也在观察。大家也可以把我的这话推进,为什么在当今,不仅是我,整个金融行业跳槽这么频繁?为什么这么多人从银行中出来创业?为什么?其实这个就是我说的重构,把银行的业务重构到外面,这个是未来的趋势。

这个趋势有个很重要的一环,因为有了资产证券化,使得金融交易从原来主体和主体间的签约变成依赖于产品,这是我给它找到的非常好的逻辑。举个很简单的例子,还是以我们刚才的翻译为例。为什么出版社敢给我来翻译,为什么说我找10个翻译者,20个翻译者,我都没见过他们的面,我敢要他们来翻译。(因为对于翻译这个工作而言)我不需要知道他主体是什么,我甚至都不知道他是谁,只要他按时按期把他的作品交给我,我把他的产品和原版的书对应,发现没有大的问题就OK,至于你是不是干金融的,你是不是学生,没有关系。

那么一样的,如果没有资产证券化,比如你去拉存款,你是不可能跳槽的,你不可能出来创业。比如说拆借业务,别人把100个亿拆给你,是认为你背后有银行的信用。我们也看到为什么今天很多人跳槽的是做高端私人银行的,因为私人银行不是卖银行的信誉,它是卖产品。这里面涉及到证券化里面的非常关键的技术,标准化。我今天不展开了,我们今天其实没有讲证券化。

标准化干什么用的?就是质量控制。或者用金融的行话就是管理风险。如果一类东西没有办法被标准化,就很难被做质量控制。如果不能做质量控制,那整个这一链条的信用风险、风险管理是没办法进行的。打比方,我可以找10个人翻译这套书,但是我能不能找10个人,像我一样在北京10个大学讲课?很难,因为这个讲课非常有个性化,别人只认我这方面,不认他,没有用。

所以说资产证券化,我去年写的那本书中说了,资产证券化就是要能形成非人格化交易。没有非人格化交易,资产证券化是很难做出来的。到了非人格化交易的时候,我前面写了一篇文章,写得有点俗,我是为了吸引眼球,题目是:“P2P是妈咪还是小姐”。如果P2P是妈咪的话,她长得漂不漂亮没有关系,只要介绍漂亮的小姐就OK。如果自己做小姐,长得丑就别来了,别扰乱市场(众人笑)。我当时写了一个有点恶俗,我是为了接应我后现代金融的打破常规的风格,所以我写了个恶俗的P2P是妈咪还是小姐的文章?

那么我告诉大家,后现代金融、现代金融作为直接金融来讲,她是妈咪,她不是小姐,她长得丑,长得怪没有关系,她卖的产品好就够了。只有这样,你才能有效的跟银行抗衡。否则银行这么漂亮的一位小姐放在那里,你怎么跟人家抗衡,她是这么漂亮,她有国家信用支持,你拿一个小网站有20万注册资金,怎么抢客。但是我说,你只有20万没有关系,我今天介绍这个客户是中石油,OK,客户说我买了。你20万的注册资本甚至你个人都没关系,这样才能讲到才能落地。我说非正式金融组织为什么能兴起,没有(基于产品而非基于主体)这个条件,没有资产证券化,没有形成非人格化的交易,这个非正式组织就很难了。

我经常在讲课的时候,我会突然问:“今天大家听了我的课,有谁愿意借10万块钱”。我看下面基本没有人举手(笑)。因为借钱给我很难。但是如果听了我课的人,我有个很好的产品,比如中石油的债券,我说7%的中石油的债券有人会买吗?可能买的人会很多。所以说资产证券化一定是形成对产品,而不是对这个产品的管理人,不是对产品的所有者的定价能力,这就是现代金融的精髓和我后现代金融的一个完整框架,今天我就讲到这里,留点时间跟大家做互动的问答。

提问1:我对佛教也很感兴趣,你一直把佛教作为金融研究的理论基础,我不知道我的理解对不对,我的第一个问题是,在佛法里面把所有的物质和现象分为100种,100法,前99个法叫作有为法,后面叫作无为法,我的理解是在佛法中,无为法是有为法的基础,比如说像为心所变,为时所现,既则心转,那么您刚才讲到的……

宋光辉:打住,我不是佛教徒,我是一个金融家,我没有佛教的人生观,我只是借用《金刚经》破除执迷的智慧。一个真正的佛教徒是不可能干金融的,干金融需要有很强的斗志,很强的欲望,很执著。我只是借用了《金刚经》里面对这种思维解构的破除执迷,你给我讲太多了,我听不懂,我不是一个佛学家,你第二个问题也是跟佛学相关吗?我今天是金融学家,不是佛学家。

提问1:那我就问一个其它的问题,我也看过互联网对金融体系的冲击,现在有一种说法叫金融会呈现去中心化的趋势,另外一种方式解释就是在互联网的情况下,交易成本趋近于0,不需要机构,但是实际上这只是一种经济学的角度,机构很重要的一个问题是信任的问题,包括您刚才讲到标准化、信用的问题,我好奇的是这能完全解决掉吗?

宋光辉:肯定不会完全解决掉机构,我说科斯错了,但是我并没有说组织会会完全消亡。我认为未来是组织、个人和非正式组织三足鼎立,他们不断的在动态调整他们的边界。并不是说组织会消灭,只是会兴起一股新兴的力量,无论是我说的平台还是非正式的组织,都是一个力量。还有关于信任问题,为什么说我希望大家来发展下线,非正式组织里面,信仰理念很重要,比如我今天能发展一个人,一定是大家被我讲的东西所影响,觉得我这东西讲得对,所以你来做。信念很重要,这是我最近想明白了的。之前有很多记者要采访我,我都推掉了。但是最近我接了这么多财经、第一财经的采访,为什么?我想把这个理念营销出去,也欢迎你推销我的理念,成为我在北大发展的第一个的下线(笑)。

刘俏老师:我问一个问题,你这里面讲后现代金融基本上的出发点就是资产证券化,但是资产证券化本身需要一定的制度基础设施的配合,从逻辑上讲,你的逻辑也无懈可击,但你也做个假设,如果我们到了资产证券化的时代,在这情况下,会有怎样一种新的设计,金融风险模式在一种坏的体系也好或者怎样,我想问这个前提本身该怎么建立起来?资产证券化的前景。

宋光辉:我一开始讲的解构的手来自于政府。两方面,第一个金融去监管化;第二政府的顶层设计的底层架构。现在我们讲顶层设计,但这个顶级设计,设计什么没有提,我觉得是顶层设计的底层架构。政府做系统架构,不做金融产品。但是我们现在中国政府特别喜欢推出创新产品,特别爱干金融产品经理干的事,今天上午我还跟证监会的一个朋友说,你们太喜欢干投行了,你们太喜欢干金融产品经理的活了,让我们真正的金融产品经理没活可干(众人笑)。这是我今天跟他们讲的实话。

我觉得这里面有两点,第一个,从去监管化,第二个,资产证券化,政府要刻意的扶持非银行的体系。所以我说中国现在面临一个很好的环境,为什么我想写些文章,我想通过我的影响做一些微薄之类的事情来影响政策。

我们现在中国银行面临着巴塞尔协议的实施,面临市场资产负债表收缩,如果我们中国再走传统的老路子,再成立个AMC,或者中央财政再注资商业银行,又回到原点,回到10年前,古典金融再来一次反复。去年我也跟证监会交流时建议,就卡紧它。第一,巴塞尔协议死死的把它卡住,第二,不让它在股市增发股票。因为巴塞尔协议是用分子(核心资本)来约束分母(风险资产),如果你的分子可以无限的增大,这个巴塞尔协议有什么含义?所以我说别让他们再去增发了,要站在证监会的船上,别帮非证监体系抬轿子。把它卡住,让银行资产负债表被逼进行收缩。当它的不良率,坏账率出来之后,它要提拨备,它的资本金会进一步降低。进一步降低之后,巴塞尔协议再一加,它必须要砍手砍脚,把它资产负债表被迫剥离。

第二个观点,去年也讲了,在剥离的时候剥哪一块?这时候政府千万别下狠手,别自己推,我现在最担心他把银行的不良贷款利用,比如某会忽悠到上面,说这个要剥离了,上面没听明白。好,上面一下令,资本市场失去抵抗能力,他给什么资产就接什么资产,完蛋了。

我当时就说了要剥离他最优秀的资产,就是把他的车贷房贷,信用卡贷把这三块优质的拿出来,工商业贷款自己留着,自己消化。我觉得如果这两个事情能做起来,资产化必然会做大,他也没办法。但是我现在最担心的就是中央财政给银行注资,又成立AMC,把他的坏账全部接过去,那就麻烦了,中国的现代金融体系没有希望了。所以我认为是有一个前提假设的,我也希望在北大,刘老师这边能有一些影响决策层的建议途径,可以产生一些影响。否则我生怕,因为现在做顶层设计的人不一定有这样微观层面的思考。

提问3:您说趋势是法律监管放松,让金融解构更加容易,那是不是说,到后面我们国家控制货币这些东西会越来越困难?而且您刚才提到我们找刘老师借钱,然后刘老师管着,万一这种形势真的流行起来,我们有的人真的拿着这钱跑了,就拿着刘老师的钱跑了,这如何监管?

宋光辉:我觉得这是两个问题,第一个问题,要改的不是去卡,去控制货币,要改的是调整央行的行为。在美国是这样,美国的发行货币的定义混乱了,它改了,从数量型工具变成价格型工具,你没有办法控制数量,那你就控制利率,美国现在也在控制利率。我讲的这些东西不是我的原创,美国已经发生了,只不过我换了一种话语体系,我直接从金融工程师的角度,告诉你我已经创造货币了,别去争论内生性和外生性的问题,是直面现实,当前就是这样的现实,数量型的货币工具没有用了,价格型的工具未来是趋势,但当前金融市场的有效性没有建立,当前这些的困境,两条都空。

第二个问题是微观的风险管理的问题,为什么我选择北大?如果说中国连北大,连211这些学校出现20%的违约率,那人民币资产没有必要存在了,中国未来一代可能没有希望了。所以说我挑北大,已经有风险控制的手段在里面,已经把我的风控,即道德风险与逆向选择做了筛选。刘老师来找你,他可以让你不毕业,我再控制你的借款额度,如果你认为一个北大的毕业文凭连8000块钱都不值,那我也认了,我就提前做一些准备来防范一些像你说的极端情况,但是我的利率可以覆盖就够了。这个我觉得是两个问题,一个是微观的一个是宏观的。

提问4:目前信托市场,政府主导下的情况,银行会不会倒闭?

宋光辉(嘉宾):地方政府这个问题,我不好揣测,我的新货币论是这样的,我之前写了一篇文章,一千个哈姆雷特有一千人无风险利率,名字主要是个噱头,这跟后现代思想抗拒元叙事有关。你讲无风险利率没有意义,每个人面临的是不同的融资局限条件,每个人其实有一个融资的无风险利率作为他融资的下限成本的。每个人不一样。那回到你的这个问题,我说中国的地方政府一定要兜下去,不兜整个金融体系完蛋,因为中国的地方政府的融资成本构成了当地的中小民营企业的融资成本的下限。

我之前有篇文章,说中国的地方政府的融资问题再不解决,中国的实体经济全部完蛋。我之前做过一个信用类的中小企业私募债,地级市的民营企业。很简单。我去卖,我说12%,基金公司说12%谁买你的。我问为什么?他说别人是拿信托过来卖的,有地方政府担保的,地方政府兜底的12%,我买你的,你也是12%,我有毛病,对不对?所以说地方的融资平台的融资成本是12%,那它当地的中小企业一定是20%。

一样的道理,如果今天中国的地方政府融资平台出现了信用风险,那整个该地区的中小民营企业全部完蛋。流动性危机把它们全部扫平,这就是我的一个观点。但是地方政府现在怎么想,那是它的问题,但是我认为它不会违约,否则后果不堪设想。

我之前下了一个定论,我在我那本书上说的,我说所有的城投债都是国债,城投债和国债之间的利差一定会缩到大概几十个BP(基点)以内。不像中国现在,现在应该说已经验证了。我的新货币论不是一个无风险利率,是有千万条无风险利率。还是我说的凡所有相,皆是虚妄。没有一个无风险利率,每个人有每个人的无风险利率,每个企业有每个企业的无风险利率。(当前提的)无风险利率最多是银行的融资成本的下限,或者是央企的融资成本的下限,它绝对不是中小企业或者地方企业的融资成本的下限,也不是我们今天在座的各位,个人的借款的融资成本的下限。就像我说的有A大于3和A大于5两个条件,你再说A大于3没有意义,肯定是取A大于5才能逼近事实,这是这个问题我的观点。

刘俏老师:我听了《金刚经》之后我也讲不动了,但是我想这跟光辉聊的时候,其实我们的基本的想法还是,我们习惯了一套话语体系,包括我自己也是,讲金融的话,你叫后现代,我叫金融2.0,我们都习惯自己的话语体系,有时候换一个话语体系可能对一些本质问题看得更深刻一些,他讲的问题很多观点我并不是很认同,但是我确确实实觉得从某一个角度触发我重新思考,比如说货币的本质是什么,金融中介的本质又是什么,在未来互联网金融该怎么理解,P2P到底是妈咪还是小姐的,这些问题在平常,我们在习惯的体系中不去思考的,大家今天有机会去接触一下,思考一下,这也是咱们今天课程安排的一个初衷。

在最后,我也不准备占大家时间了,我不展开讲了,最后我提醒大家在这个课程一再讨论的话题,就是金融的本质是什么,什么是好金融,什么是坏金融,包括这里提到后现代金融是不是好金融,这里我加上一些道德评判东西在里面。我们以后不管以什么身份理解这个问题,是从业者角度还是从金融家角度,我想可能一个比较有价值的金融,我还是相信在自己习惯的话语体系中形成一个判断,它能够比较好的为实体经济提供服务。具体讲它有五个标准,第一个标准是你资金配置一定是有效率的,第二个你的金融服务的覆盖面一定是比较普及的,第三个你的结构一定是合理的,不会把过多的风险汇聚在某一类的金融机构里面。在中国像我们讲商业银行,基本上承接了中国很大的系统风险,这几乎也是不合理的。第四点就是你有没有足够的动员私营资本参加经济活动的能力,这也是衡量金融到底有没有效的指标,最后一点,你这化解风险或者防御风险的能力。我想这五个准则,不管你用什么话语体系描述金融,它始终是成立的。

下午我跟光辉辩论过的事情,你这后现代金融体系,在这五个方面有没有比较优势?有没有卓越的表现?他尝试说服我,我觉得很大程度上,在某些层面也说服我了,但我想这个问题会永远的伴随大家,如果你选择从事金融这个职业的话,可能这几个问题会永远伴随着你。你要不断的思考这个事情,我推出新的产品金融或者说志向更高远一些,我要做一个新的金融商业模式出来,你做这个模式,你的产品本身能不能在这五个维度上有它的特色,有它的比较优势,能够推动这个金融体系往前走?而不是回到以前的原始体系,我想这些东西我们都没有答案,但是我想今天开启这个话题,我们可以思考,也可以在以后辩论,今天专题最大的价值可能也在这个地方,最后我提议,大家用掌声感谢光辉,那我们今晚就先到这,谢谢大家。

作者介绍:宋光辉(微信号:qqsong),现为北大光华新金融研究中心客座研究员与证券公司资产管理部执行副总经理,从事结构化金融与资产证券化实务与研究工作。著有《资产证券化与结构化金融》,组织翻译“结构化金融与证券化系列丛书”共十本,全面引进国外现代金融理念与技术。自创“后现代金融:解构与重构”与“新货币论”体系,重新定义金融与货币。建立结构化金融微信公众号,并原创百篇金融小品文,系统推广全新理念。

申明:本文属于平台原创,其它平台转载,务必带上作者介绍,以尊重作者的劳动成果。

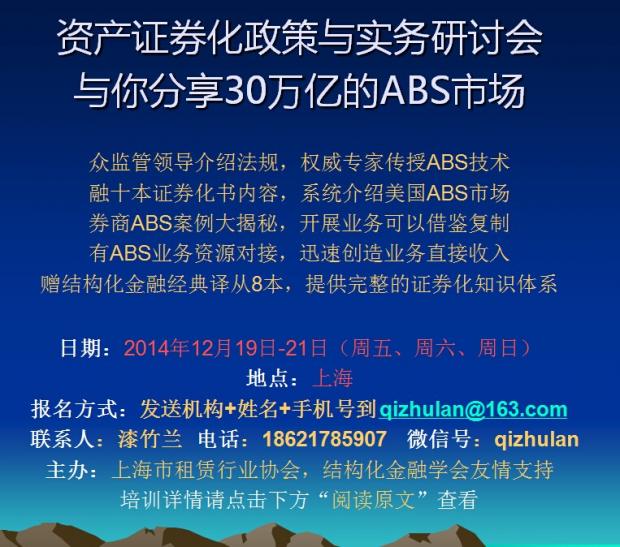

特别推广:为推进资产证券化业务,上海租赁协会与结构化金融微信公众平台合作,于12月19号到21号在上海举办资产证券化政策与实务研讨会,邀请上交所,证监会资产证券化相关的领导介绍政策法规与发展前景,我将用近两天的课程对自己翻译的10本资产证券化丛书的内容系统的讲授,并且详细分享我自己从事资产证券化业务过程中的业务开拓与承揽,业务承做与尽调,结构设计与风险防范,产品设计与路演销售,平台搭建与理念推广的亲身经历。有兴趣者可以关注结构化金融微信公众平台(jghjr2013)上发布的公告或联系学会管理员漆竹兰咨询详情,电话:18621785907,微信号:qizhulan

#rd

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}