作者:宋光辉(微信号:qqsong)

本文献给喜爱以函数表达思想,不好言词的理工科朋友。

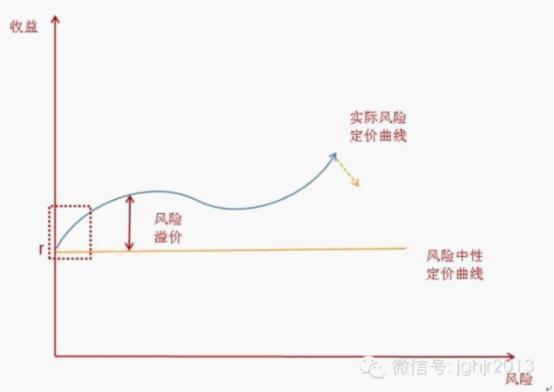

图如所是:

上图为一张二维坐标图,纵坐标表示的是融资的收益、横坐标表示的风险。

风险中性定价曲线是一条与X轴平行的直线。r为社会的无风险利率,通常以国债利率指代。随着风险升高,投资的收益在好的情况下需要提高以弥补坏的情况下所出现的损失。收益的提高从期望值的角度,正好弥补风险的损失。

风险中性是市场完全有效的理想情况,社会通过分散风险,降低收益的波动性而达到。然而实际风险定价曲线则表现出与风险中性定价不一样的特征。随着风险的增加,投资者需要一定的溢价以补偿其所承担的风险。这种风险的补偿体出两个曲线的收益之差,在图上表现出为风险溢价。

风险溢价与一个国家的社会特色高度相关。中国的风险溢价体现两极分化,一方面是资金过于保守,追逐安全性。大量资金存放银行,只获取极低的利率(图中因为没有考虑流动性因素,由于银行存款能够随时提现,所以银行的存款利率要比国债利率还要低!)。一方面是资金过于冒进,追逐投资成功时的高收益。股票、彩票虽然十人九输,期望收益甚至低于国债,仍然有大量居民乐此不疲。澳门更是借助大陆,超越拉斯维加斯成为全球第一大赌城。这种两极分化体现在图中,就是风险溢价一开始上升,而到达一定的高点之后,不升反降。这种两端低中间凸出的实际定价曲线,表现在实践中,就是非“刚性兑付”的固定收益类产品,包括债券基金、资产支持证券、资产管理产品、公司债券、中小企业私募债券等难以发展壮大。

图中的框框表示出中国的实际利率曲线实际上并不是一个均匀分布的全光谱,大量的资金实际上只局限在风险非常低的一端(图中虚线框所框住的部分)。这种现像之所以出现,一方面与我国实体经济中存在大量的国有企业有关(国有企业拥有政府的隐性背书,风险很低),另一方面也与我国金融几乎全由大型国有企业控制有关,风险偏好较低。实体经济与金融,相互强化,我在所著之《资产证券化与结构化金融》一书中,称这种现象为“双二元结构”。

因此,中国利率市场化改革的目标,体现在本图就是两条合理风险定价曲线。其中风险中性定价曲线的无风险利率r,由央行确定,以保证币值稳定下的经济均衡增长。实际定价曲线则由市场各类主体在公平竞争的情况下自发形成。最终形成的定价曲线应该一条单调的,斜率向上的曲线,而且风险溢价逐步降低。实际定价曲线不断向风险中性定价靠拢。这一过程中,对于全民的投资者教育,培养国民合理的风险偏好非常重要。只有胆量把钱存在银行拿利息的国民,谈什么资本市场的发展。

在利率市场化的过程中,原有的行政定价取消后,新的市场化定价机制需要时间不断试错才能确立并不断完善。在此过程中,将会出现r值的上下波动、风险溢价先升后降、曲线形状不断变化的现像。短期内,利率市场的不确定性将会增大,这种不确定性本身会对利率产生向上提升的压力,并导致利率期限结构向上陡峭、融资短期化、定价利率浮动化等现像。作者将在《从期权定价理论看利率市场化下融资行为的变化趋势》一文中详细讨论。

金融小品系列文章旨在将我所著《资产证券化与结构化金融:超越金融的极限》、在著之《新货币论:现代金融启示录》与所译之“结构化金融与证券化从书”共10本书的内容,以及我个人在金融实践中的观察、思考、研究,以简短、生动的文体写出,共100篇,意在推广现代的金融理念及结构化金融。观点仅一家之言,欢迎大家批评指正并转发,也欢迎大家添加我个人微信(qqsong),进一步交流学术和业务。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}